15 Abr Impuesto predial más justo en zonas con actualización catastral en Envigado

La Alcaldía de Envigado realizó una actualización catastral con enfoque multipropósito, que entró en vigencia desde el 31 de diciembre de 2025. Este proceso permite contar con información más precisa de los predios y busca que el impuesto predial sea más justo y acorde con la realidad de cada inmueble.

¿Cómo puede cambiar el valor del impuesto predial?

El valor del impuesto predial puede variar dependiendo de la situación particular de cada inmueble:

- Inmuebles sin modificaciones:

Cuando el predio no tuvo modificaciones de áreas ni cambio de destinaciones, el incremento del impuesto predial será:

- Predios urbanos: IPC + 8 puntos porcentuales.

- Predios rurales: IPC + 3 puntos porcentuales.

Esto se aplica conforme a la normatividad vigente.

- Inmuebles con modificaciones de áreas y cambios de destinaciones:

Si el inmueble tuvo:

- Modificaciones de área.

- Cambios de destinaciones (Ejemplo: habitacional a comercial).

El impuesto predial podrá incrementarse hasta en un 50% frente al valor pagado en la vigencia anterior.

- Lote urbanizable no urbanizados, urbanizados no edificados o lote rural:

Los predios que tengan la condición de lote urbanizable no urbanizado, urbanizado no construido o lote rural y no tuvo modificaciones de áreas y de destinaciones, el impuesto total no puede superar el veinte por ciento (20%) del valor liquidado en el año anterior.

- Lote urbanizable no urbanizado: lote con licencia y no ha sido construido.

- Lote urbanizable no construido: lote sin licencia y puede ser construido una vez se tenga.

- Lote y ya tiene construcción:

Si su inmueble era un lote, y ya tiene construcción, se liquidará el impuesto avaluó por tarifa.

Cambio de sector de rural a urbano o viceversa:

Si su predio cambia de sector, es decir, de rural a urbano o viceversa, se liquidará un límite máximo del IPC respecto al impuesto liquidado el año anterior.

- Viviendas de estratos 1 y 2 cuyo avalúo sea hasta 150 SMMLV:

Para las viviendas de estratos 1 y 2 cuyo avalúo sea hasta 150 SMMLV se liquidará un límite máximo del IPC respecto al impuesto liquidado el año anterior.

- Predios de nativos (zona rural):

Las viviendas rurales en Envigado de uso permanente con actividad agropecuaria y otras, certificadas por la Secretaría de Medio Ambiente y Desarrollo Agropecuario, tendrán un tope de incremento anual igual al IPC respecto al impuesto liquidado el año anterior.

- Predios nuevos:

Los predios incorporados por primera vez a la base catastral pagan el impuesto predial de acuerdo con las tarifas establecidas en el Estatuto Tributario Municipal (Acuerdo N° 057 de 2025) , según su avalúo catastral y destinación, que explicamos a continuación:

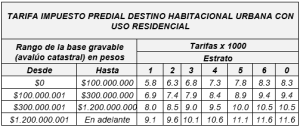

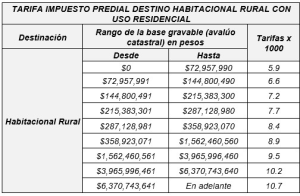

- Tarifas del impuesto predial:

(Aplicables a predios actualizados, predios nuevos y predios valorados mediante metodología integral).

Las tarifas del impuesto predial se aplican en milésimas (x 1.000) sobre el avalúo catastral del inmueble.

- Predios de uso residencial urbano y rural:

La tarifa depende de:

- El avalúo catastral del predio.

- El estrato socioeconómico (solo para urbano).

- Predios con otros usos: son predios que se entienden como comercial, industrial, educativo, cultural, institucional, religioso, recreacional, salubridad, servicios funerarios y otros.

Ejemplos prácticos para entender el impuesto predial:

- Si el inmueble fue incorporado por primera vez en la base catastral, tiene destinación habitacional urbano y un avalúo de $300.000.000, debes aplicar la tarifa que corresponda según el estrato socioeconómico y el rango de avalúo, teniendo en cuenta las tarifas explicadas más arriba.

Ejemplo: si tu avalúo catastral es de ($300.000.000) y el estrato es 4 la tarifa seria de 8,4 por mil, el cálculo se hace así:

Predial 2026: $300.000.000 x (8,4) ÷ 1.000

Predial 2026: $300.000.000 x 0.0084

Predial 2026: $2.520.000

- Si el inmueble viene pagando el impuesto predial en años anteriores, tiene destinación habitacional urbano y un avalúo de $300.000.000, debes aplicar la tarifa que corresponda según el estrato socioeconómico y el rango de avalúo, teniendo en cuenta las tarifas explicadas más arriba.

Ejemplo: si tu avalúo catastral es de ($300.000.000) y el estrato es 4 la tarifa seria de 8,4 por mil, el cálculo se hace así:

Se toma el valor pagado del impuesto predial de la vigencia anterior y se multiplica por el IPC + 8 puntos porcentuales este resultado se le suma al valor del impuesto pagado en el año anterior:

Impuesto predial 2025 (año anterior) = $1.000.000

Tarifa: 8,4 por mil

Predial 2026: $1.000.000 x (5,1% (IPC) + 8%)

Predial 2026: $1.000.000 x 13,1% = $131.000

Predial 2026: $1.000.000 + $131.000

Predial 2026: $1.131.000

Nota: si el predio es rural aplica lo siguiente:

- Si el predio no tuvo modificaciones en áreas y/o cambios de destinaciones aplica IPC + 3 puntos porcentuales.

Ejemplo: un inmueble cuyo impuesto predial de la vigencia 2025 fue $1.000.000, el impuesto del año 2026 se calculará de la siguiente forma:

Predial 2026: $1.000.000 x (5,1% (IPC) + 3%)

Predial 2026: $1.000.000 x 8,1% = $81.000

Predial 2026: $1.000.000 + $81.000

Predial 2026: $1.081.000

- Si el predio tuvo modificaciones en áreas y/o cambios de destinaciones aplica el 50%.

- Ejemplo: Si el inmueble viene pagando el impuesto predial, tiene modificaciones de destinación ( pasó de habitacional a comercial) , o tiene modificaciones de áreas y un avalúo de $300.000.000, debes aplicar la tarifa que corresponda según el rango de avalúo y a la nueva destinación, teniendo en cuenta las tarifas explicadas más arriba.

Por ejemplo, si tu avalúo catastral es de ($300.000.000) la tarifa seria de 14,2 por mil, el cálculo se hace así:

Se toma el valor pagado del impuesto predial de la vigencia anterior y se multiplica por el 50%, este resultado se le suma al valor del impuesto pagado en el año anterior:

Impuesto predial 2025 (año anterior) = $1.000.000

Tarifa: 14,2 por mil

Predial 2026: $1.000.000 x (50%)

Predial 2026: $1.000.000 + $500.000

Predial 2026: $1.500.000

- Si es lote urbanizable no urbanizado, urbanizado no construido o lote rural y no tuvo modificaciones en el área y destinaciones aplica el 20%.

- Ejemplo: Un inmueble tiene un avalúo de $300.000.000, y no tuvo modificaciones de áreas y de destinaciones debes aplicar la tarifa de 33.0 señala en la tabla anterior.

Por ejemplo, si tu avalúo catastral es de ($300.000.000) la tarifa seria de 33.0% por mil, el cálculo se hace así:

Se toma el valor pagado del impuesto predial de la vigencia anterior y se multiplica por el 20%, este resultado se le suma al valor del impuesto pagado en el año anterior:

Impuesto predial 2025 (año anterior) = $1.000.000

Tarifa: 33.0%

Predial 2026: $1.000.000 x (20%) = $200.000

Predial 2026: $1.000.000 + $200.000

Predial 2026: $1.200.000

Nota: Esto aplica si el predio tributó el año inmediatamente anterior, sino ha aplica la formula de avalúo por tarifa.

- Predios nativos, viviendas de estratos 1 y 2 cuyo avalúo sea hasta 150 SMMLV y cambio de sector:

Un inmueble cuyo impuesto predial de la vigencia 2025 fue $1.000.000, el impuesto del año 2026 se calculará de la siguiente forma:

Predial 2026: $1.000.000 x 5,1% (IPC)

Predial 2026: $1.000.000 x 5,1% = $51.000

Predial 2026: $1.000.000 + $51.000

Predial 2026: $1.051.000

Los anteriores ejemplos son ilustrativos. El valor final del impuesto puede variar según las características particulares de cada inmueble.

No Comments